炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

中信建投证券计划 文|韩军 梁骁 宗枫

1)霍尔木兹海峡处所的反复,标明本轮事件对油运市集的影响仍在按三阶段逻辑抓续演绎。4月17日倏得怒放后,4月18日伊朗再次禁闭,诠释处所尚未知晓;不管好意思伊博弈后续若何发展,现时市集仍处于霍尔木兹阻断冲击向油运基本面从容传导的流程中。

2)油运运价分三阶段演进:冲突期运价高涨,船只调配拉长运距推升运价核心,解封后抢油行情或带动运价高涨超2个月。当今第三阶段也即霍尔木兹海峡解封后例必会形成民众对原油的抢劫,而这也例必会传导到油轮运输市集。

航运口岸:霍尔木兹扰动未完,油运上行逻辑仍在激动

霍尔木兹海峡处所的反复,标明本轮事件对油运市集的影响仍在按三阶段逻辑抓续演绎。4月17日倏得怒放后,4月18日伊朗再次禁闭,诠释处所尚未知晓;不管好意思伊博弈后续若何发展,现时市集仍处于霍尔木兹阻断冲击向油运基本面从容传导的流程中。

油运运价分三阶段演进:冲突期运价高涨,船只调配拉长运距推升运价核心,解封后抢油行情或带动运价高涨超2个月。当今第三阶段也即霍尔木兹海峡解封后例必会形成民众对原油的抢劫,而这也例必会传导到油轮运输市集。

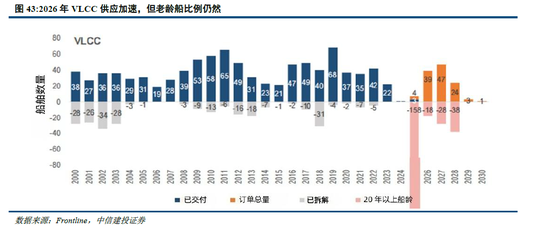

若无多量新船订单,油运行业大周期或延续至 2029-2031 年。供给支持健硕,船坞产能萎缩、劳能源枯竭形成产能瓶颈;VLCC 船队老化、新船订单少致运力断层;影子船队难入主流市集,运距拉长、运力闲置进一步耗尽灵验运力。

集运回想:2025年运价总体呈前高后低走势,关税抢运激发“错位旺季”,这是2025年最显耀的特征

年头,市集尚处在“新定约”架构落地后的磨合期。春节后的传统淡季运价出现了平时的回落,但并未依期导致运价崩盘,原因是红海绕行常态化领受了多量正本应弥散的运力。此时,对于好意思国对特定商品加征关税的传言开动在货主间发酵,市集情感从“不雅望”缓缓转向“狂暴”。4月份中好意思贸易接近熔断。跟着好意思国关税政策预期的明确,“抢运”大潮在5月底爆发,惶恐性订舱导致舱位倏得垂危,好意思西、好意思东航路运价在短短两个月内大幅飙升至6000-7000好意思元/FEU,澈底打乱了传统的“三季度旺季”礼貌。好意思国发起的关税战污蔑了传统的出货节律以及调动了产业地舆漫步,使得民众贸易流也发生了巨大变化。进入四季度,跟着好意思国库存填充完了以及关税政策的阶段性落地,“抢运”红利马上消退。运价开动出现结构性回落,SCFI指数从容修正至红海绕行成本支持位。

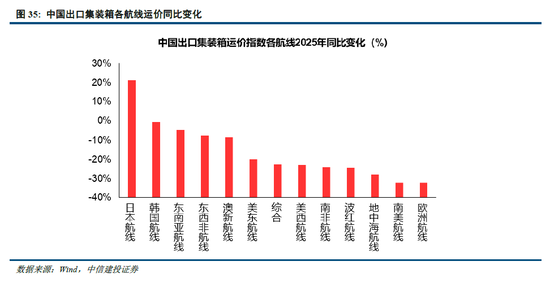

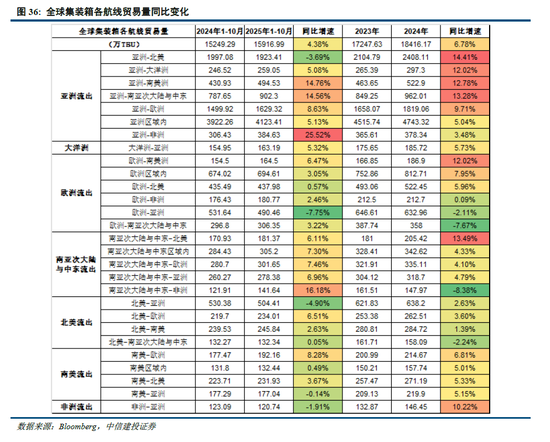

受制于好意思国库存周期转向,民众贸易知友意思国流向增速放缓,2025年1-10月份,亚洲知友意思国集装箱贸易量增速出现负增长。而亚洲至非洲、南好意思、印巴中东、欧洲等区域增速扫尾了更快增长,灵验地对冲了好意思国关系航路的下滑。从运价上来看,由于旧年同期基数与贸易流调动的影响,日本航路仍然要高于旧年同期,东南亚、东西非、澳洲航路运价比较旧年同期下降幅度较小,欧地线由于旧年红海危险影响,运价比较旧年极高运价出现了大幅下降。但举座上来看,船公司在2025年仍然获取了较市集预期更好的盈利水平。

瞻望:运价的压力不在于新增供给,而在于红海复航

(1)民众产业转化仍是趋势变量,从中日韩-东南亚-非洲/中东/南好意思的大迁徙带来运价的分化。

在民众集运市集的宏不雅叙事中,产业转化已不再是简便的“工场搬迁”,而是一场真切的供应链重构,正成为傍边畴昔运价走势的要害趋势变量。供应链的“拉长”激发了贸易流向的试验变化。传统的“东亚坐褥、泰西消费”的点对点模式,正缓缓演变为“中日韩(研发/核心部件/中间居品)—东南亚/墨西哥(拼装加工)—民众市集(最终消费)”的多节点致力于模式。这一行变导致中间品贸易(Intermediate Goods)爆发式增长。对于航运业而言,这意味着单纯的制品运输需求被拆解为更复杂的区域内运输需求,极地面支持了亚洲区域内航路的运价韧性。

“民众南边”的崛起重塑了非骨干航路的价值。跟着产业从东亚向非洲、中东及南好意思溢出,这些地区正从单纯的资源出口国转型为新兴的制造基地和消费市集。中东、拉好意思与非洲航路:受益于基建投资(如一带全部面孔)及消费升级,中国向这些地区出口的不再仅是日用品,而是附加值更高的工程机械、光伏组件及新能源汽车。

这种迁徙带来了运价的显耀“结构性分化”。畴昔,泰西骨干航路将日益闇练化,堕入“存量博弈”,运价波动主要受宏不雅经济和新船请托压制,可能会呈现低波动、低毛利的特征;而南北航路及新兴市集航路,由于口岸基础步调相对逾期、运力投放相对克制,且需求增速快于供给,将更容易出现因拥挤或需求爆发导致的高运价溢价。

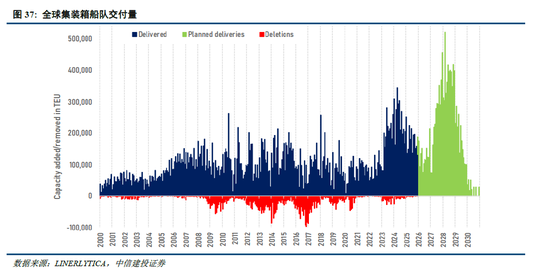

(2)2026年集装箱运力请托仅有150万TEU,口头运力增速约为3.7%

2026年民众集装箱船队运力测度请托150万TEU运力,是往常3年以来的最低值,但实在的压力还要看红海是否梗概平时通航。红海危险毁伤了集装箱运输船队运力的10%傍边,一朝红海复航,短期会形成口岸的巨大拥挤,但中耐久照旧会对运价产生巨大的压力。2027、2028、2029年测度划分请托310万、370万、160万TEU运力规模,这给畴昔几年的市集蒙上了巨大的暗影。当今行业15年以上的老旧船比例在33%,20年以上的老旧船比例在13%。要是市集梗概灵验的在畴昔5年(动态来看,再过5年,15大哥旧船也将成为20年)清退20年以上的老旧船,那么市集巧合会出现断崖式的下降。

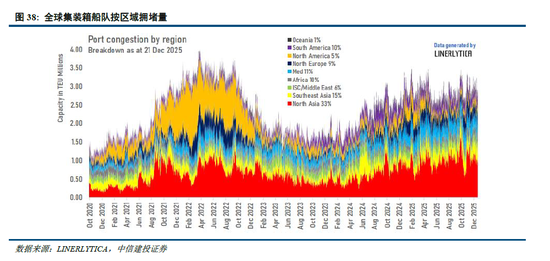

(3)集装箱口岸拥挤将成为常态

在后疫情时期,咱们必须领受一个事实:口岸拥挤已不再是突发的“黑天鹅”,而是镶嵌民众航运系统的“灰犀牛”。瞻望2026年,拥挤将从单一的船埠功课问题,演变为一种结构性的常态,其根源在于船岸协同的深层错配:多量的集装箱船队的投放与口岸成本开支的枯竭。

船舶大型化带来的“脉冲效应”与请托的“洪峰效应”正靠拢船埠极限。跟着2.4万TEU级别的超大型集装箱船密集进入运营,船埠濒临的不再是均匀的货流,而是瞬时爆发的巨大洪峰。单一船舶挂靠带来的装卸功课量激增,导致堆场密度在短时期内达到饱和。尽管岸桥操作后果在擢升,但堆场盘活率和集疏运体系的瓶颈却难以在短期内松懈。这种“大船小港”的硬件错配,注定了功课后果的波动将成为常态。

新定约的“轴辐式”收集加重了关节港的脆弱性。2025年以“双子星”(Gemini)为代表的新式运输收集,大幅减少了直挂口岸,威斯人转而荒芜依赖上海、新加坡等核心关节港的中转智力。这种模式天然擢升了主线运用率,但也导致风险高度鸠合。一朝某个关节港因天气或歇工出现停摆,其四百四病将马上通过支线收集瘫痪系数区域的供应链。关节港的“堰塞湖”现象将反复出现。

非市集要素的干扰正在耐久化。不管是泰西口岸工会对于自动化的抑制激发的周期性歇工,照旧极点征象导致的口岸关闭频率上升,齐使得口岸的灵验功课时期被继续压缩。

口岸的拥挤将不再是简便的运力不及,而是系统弹性的丧失。对于市集而言,这种常态化的拥挤在某种程度上充任了“被迫控量”的扮装,它领受了部分弥散运力,但也让“准班率”成为了最不菲的稀缺资源。

总之,2026年集运市集存在显耀的下行压力,红海复航成为一个决定性要素。好意思国的财政赤字和降息政策会对冲一些市集的下滑,但这可能并不及以梗概支持一个对船司惬意的价钱。油价的低位运行也给行业提供了一个有益的契机,但这也可能成为行业价钱战的情理。咱们觉得,2026年集运市集举座会有不小的压力,航路结构的分化会进一步加大,口岸拥挤将成为一个耐久性的问题。

油运:从容走向合规牛

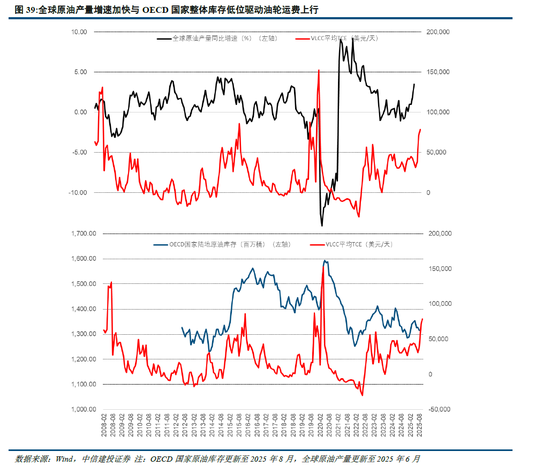

俄乌冲突调动了民众原油供应景观。由于俄油的不休,欧盟等国度大大减少对俄油的依赖,俄油转而向亚洲区域供给。同期,好意思国、巴西等其他产油国齐在扩大产量,部分非洲国度退出OPEC组织,导致OPEC份额在从容减少,反而给其他国度留住了增产的市集空间。步入2025年,OPEC调动了以往减产策略,转向增产,并进入到实质增产阶段。天然增产巧合代表着海运原油出口量的加多,然而从8月份以来不雅察到的试验海运贸易量数据如实加多,灵验推动了原油油轮运脚的大幅度上行。

天然中国海运原油入口量在2024年和2025年头疲软,但最近几个月的趋势更为健硕,第三季度入口量同比增长5%。真金不怕火油厂加工量的坚挺也为入口量提供了极度的推能源。2025年平均加工了约1480万桶/日的原油,同比增长3%,第三季度加工量同比增长7%。本年上半年燃料油和沥青入口税上调支持了这一势头,促使安靖真金不怕火油商转向加工更多原油量。对石化原料的需求继续增长也起到了支持作用,同期近几个月来真金不怕火油厂爱戴贪图有所减少,尤其是在国有工场。

库存动作显耀加快以及真金不怕火油厂否认量加多推动了入口需求走强,中国货运量的加多也为本年的原油油轮市集提供了潜在支持。中国原油库存可用天数擢升至110天,到当今为止中国原油计谋储备+贸易库存加多1.5亿桶,价值约100亿好意思元。测度畴昔将擢升至140-180天,主要原因:(1)现时油价处于历史相对低位,提供了计谋性购买的窗口;(2)2025年景功的新《能源法》条目国有和私营企业共同承担计谋储备义务,形成了轨制性蓄积能源;(3)约20-30%的石油入口来自受泰西制裁国度,存在供应中断风险,加多储备是为潜在危险(包括地缘处所等)作念准备;(4)时时账户盈余高大,提供了购买原油的外汇资金。

真金不怕火油产能抓续延迟(测度2026年超1800万桶/日),支持原油需求。抓续的库存势头可能会支持到2026年的入口量,国有石油公司将进一步加多1.69亿桶原油储存智力,而油价进一步放缓也可能提供支持。中国海运原油入口量领先测度来岁将增长3%至1070万桶/日,但可能存在进一步上行空间。

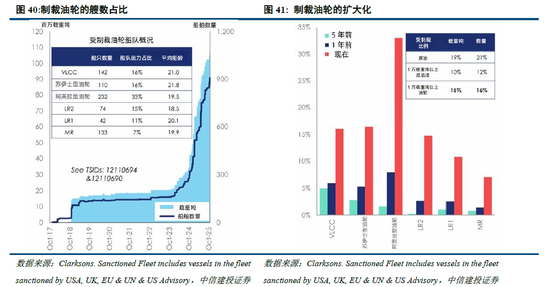

由于泰西对于影子船队的扩大制裁,荒芜是自2025年年头以来,好意思国加大了对影子船队的制裁,导致市集上灵验运力缩减,推升了运价核心,也提高了运价在旺季的弹性。当今VLCC中有约16%船队属于受限船,荒芜是与俄罗斯细致关系的阿芙拉型船占比还是达到33%。

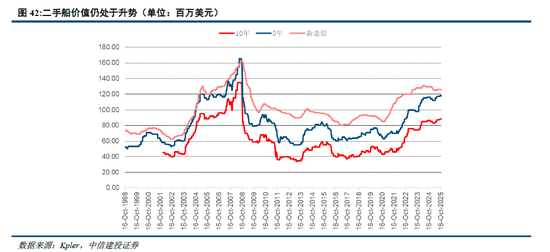

天然新造船的价钱近期有些回落,然而举座二手船的交游价值仍在高涨,这与最近的房钱大幅度高涨有一定关系。假定一艘10年船龄的船,在2015年新造船的价钱约为9500万好意思金,按照20年折旧计较,不探究残值,当今账面价值为4750万好意思金,但市集价值达到了8800万好意思金,升值率达到85%。

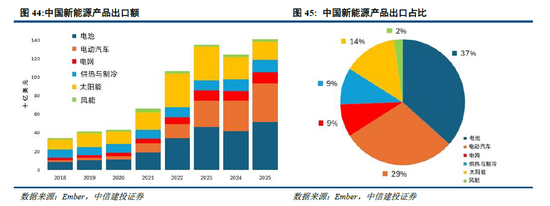

特运:新三样出口带动市集需求,特种货出口景气度延续

截止2025年8月,中国清洁能源时间出口总和创下新高,总价值卓绝1410亿好意思元。欧洲险些是中国清洁能源居品的最猛入口区域。中东、拉好意思、非洲则是畴昔最具增长后劲的区域。由于新能源配置的大型化,居品运输缓缓从集装箱化运输向特种货运输主意调度,荒芜是风电配置、储能柜等居品。

民众班轮定约监管政策变化带来的政策风险

面对集运市集运价热潮景况,好意思国国度工业运输定约(NITL)等曾施压以阻难班轮定约的反掌握豁免权。短期来看,鲜有笔据标明班轮定约存在垄料订价步履;欧盟方面永远拒实足班轮公司领受阻难行动,欧盟觉得托运东谈主享受到了班轮定约带来的航班密度加多、航路解除广度加多以及减少中转次数等公道。中耐久来看,若集运行业运价热潮的情况抓续存在,好意思国政府或者欧盟或将再行注视民众班轮定约的存在,或因民众班轮定约监管政策变化而带来的集运市集波动风险。

俄乌冲突抓续升级下的民众贸易风险

现时俄乌冲突抓续胶著,将严重影响欧洲、俄罗斯关系航路贸易,带来民众航运体系崩溃,民众化进度以至存在倒退风险。提议投资者密切爱护战局演变、能源政策及制裁动态。

伊朗地区冲突风险

若伊朗地区冲突抓续,将影响民众能源关系航路,对民众能源运输体系带来负面影响。提议投资者密切爱护战局演变、能源政策及制裁动态。

燃油成本大幅度高涨

受国外原油价钱波动影响,船公司燃料成本存在大幅度高涨的风险。其次,新加坡是民众燃料油最大的消费地和集散地,地缘政事或将对新加坡燃料油的产量形成影响,进而导致燃油成本大幅度高涨。临了,IMO和列国政府的环保律例政策可能大幅擢升船公司的燃油成本。从历史上看,2020年民众限硫令对保税船用油市集的消费结构带来巨大的变化,低硫燃料油、MGO、LNG清洁能源等替代燃料均大幅加多了船用燃料成本,进而带来剧烈的价钱波动。

新浪声明:此讯息系转载改过浪诱惑媒体,新浪网登载此文出于传递更多信息之指标,并不虞味着赞同其不雅点或阐发其态状。著作内容仅供参考,不组成投资提议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘剪辑:凌辰 澳门威斯人app

澳洲幸运8官方网站 备案号:

备案号: