字据Counterpoint Research的数据分析,由于内存枯竭冲击阛阓,2026年Q1全球智高东说念主机出货量同比下跌6%;苹果初次在Q1领跑。

著述选录

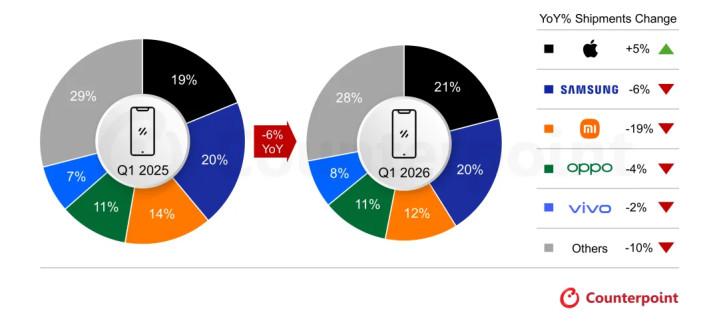

2026年第一季度,全球智高东说念主机出货量同比下滑6%。DRAM和NAND闪存枯竭打乱了供应链,推高了各大OEM厂商的老本,同期中东孔殷场合下虚耗者信心抓续疲软。

苹果以21%的阛阓份额初次在Q1登顶,同比增长5%,收货于iPhone 17系列的苍劲需求、内存紧缺下的主动供应链措置,以及在中国阛阓的发扬改善。

三星Q1出货量同比下跌6%,阛阓份额为20%,原因是Galaxy S26系列推迟发布以及初学级阛阓发扬疲软。

前五大品牌以外,谷歌和Nothing分离同比增长14%和25%,收货于渠说念遮掩扩大、机型阛阓反响邃密以及明晰的互异化定位。

字据Counterpoint Research的阛阓监测初步预估,2026年第一季度全球智高东说念主机阛阓仍面对压力,出货量同比下跌6%,主要受DRAM和NAND闪存组件枯竭以及需求松开开动。固然部分地区发扬相对踏实,但全体阛阓心扉也曾严慎——OEM厂商正在颐养订价和坐褥计策(包括推迟居品和减少发布数目),而虚耗者因中东孔殷场合也在减少非必需虚耗。与此同期,部分OEM厂商因预期组件价钱高涨和物流老本上升而提前出货,在一定进度上对消了更大的出货量跌幅。

Counterpoint示意:本季度出货量下跌的主要原因是内存厂商优先向AI数据中心供货,而非虚耗电子限制,导致OEM厂商利润率被压缩,不得不将增多的物料清单(BOM)老本径直转嫁给虚耗者。在供应受限的同期,动力价钱高涨、物流老本上升以及中东孔殷场合带来的经济不细目性,使得虚耗者对新设立的购买意愿抓续走低,转而鼓吹创新设立需求,进一步株连了新机出货量。

内存芯片枯竭和老本上升对价钱明锐的阛阓段影响最大,举例初学级和中端设立,这些阛阓段最容易受到供需压力的冲击。固然苹果这么的高端设立制造商相抵挡压,但以走量为主的中国品牌在价钱明锐地区遇到了更剧烈的下滑,威斯人从而拉低了全球全体出货量。”

全球前五大品牌智高东说念主机出货量份额(初步数据)

三星本季度出货量同比下跌6%,阛阓份额为20%,面对巨匠阛阓需求疲软及S26系列发布蔓延的挑战。不外,S26系列早期势头也曾苍劲,流流露阛阓对新硬件和集成AI功能的热烈需求,其中Ultra版块最受柔柔。为了莽撞老本上升压力,三星进一设施整了居品组合,精简初学级选项并强化高端建设,在进步起售价的同期安静了其设立的高端定位。小米虽以12%的份额保管全球第三的位置,但在前五大品牌中降幅最大,同比下跌19%。由于小米在价钱明锐的初学级阛阓占比拟高,内存老本上升对其冲击尤为严重。小米正在精简居品线,并愈加聚焦中枢区域。同期,其在高端阛阓的发扬正在改善,小米17系列在中国阛阓反响邃密。

(小米阛阓份额已从13%修正为12%,同比降幅从13%修正为19%。)OPPO和vivo在2026年Q1分离以11%和8%的份额占据阛阓第四和第五位。尽管同比微降2%,vivo凭借其中端系列在印度阛阓保抓了指引地位,拿获了高价值换机需求,同期在中国阛阓也保抓了邃密势头。OPPO全体出货量下滑,但其初学级A5系列发扬苍劲,同期超旗舰Find N5在阛阓上获取了邃密反响。

前五大以外澳门威斯人app下载,谷歌和Nothing在2026年Q1的出货量分离完了了14%和25%的显贵同比增长。谷歌Pixel系列凭借角落AI才智、计较影相以及纯粹友好的原生软件,在主要闇练阛阓的份额抓续扩大。Nothing则赓续受益于其私有的想象、小众定位和日益增长的虚耗者理会度,在想象客群中获取苍劲招揽率。其新近推出的Nothing Phone (4a)获取了极佳的阛阓反响,进一步加快了品牌增长。2026年的远景也曾疲软,因为内存紧缺可能抓续到2027年底。瞻望OEM厂商将优先磋商价值而非销量,优化建设、削减低利润机型,并应用创新设立留下预算有限的用户。跟着高端化趋势趋于踏实但利润承压,品牌将在改日几个季度越来越依赖软件、生态推广和劳动来完了增长。

天博体育(TianboSports)官网 备案号:

备案号: