澳门威斯人2026世界杯(中国)IOS/安卓官方下载 房企2025年现房库存初次下落

发布日期:2026-05-15 10:00 点击次数:129

在计策的劝诱下,地产企业的杠杆、风险水平有所章程,鼓舞行业向愈加隆重和可执续的方针发展。从商场来看,商场的需乞降浪费者的购买智商正在收复。在此时代,存货处置成为预计房企有计划质地、财务韧性和风险敞口的迫切目的。本论说基于50家典型上市房企2025年年报数据,从存货总量、结构、减值、钞票后果等方面梳理行业存货处置近况,为行业提供深度参考。

去库存进度步入第四年,降幅趋于稳态

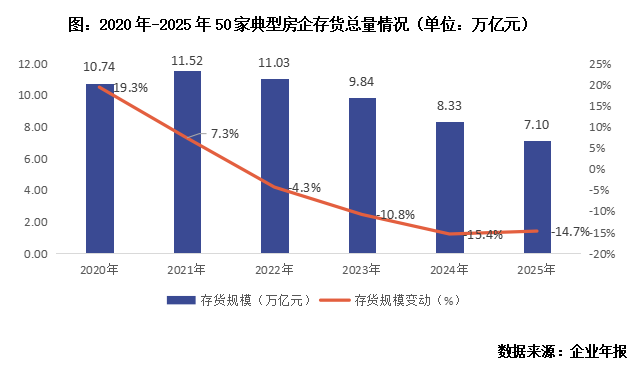

行业存货领域降幅督察约15%,收缩节拍趋于踏实

2025年末,50家1典型上市房企存货账面价值共计7.10万亿元,较2024年末的8.33万亿元下落14.7%,降幅与上一年基本执平。自2022年以来,行业存货领域已集会四年呈现负增长,从峰值的11.52万亿元(2021年末)累计下落约38.4%,超4.4万亿元的存货已从房企钞票欠债表中消化。

值得眷注的是,存货领域降幅从2022年的约4.3%逐渐扩大至2024年的-15.4%后,2025年的-14.7%泄暴露收缩节拍趋于踏实,"解放落体"式去库存阶段或已阶段性终结。

Z6尊龙国际app2026世界杯中国官方下载

开荒中存货降幅收窄,完竣存货初次年度下落

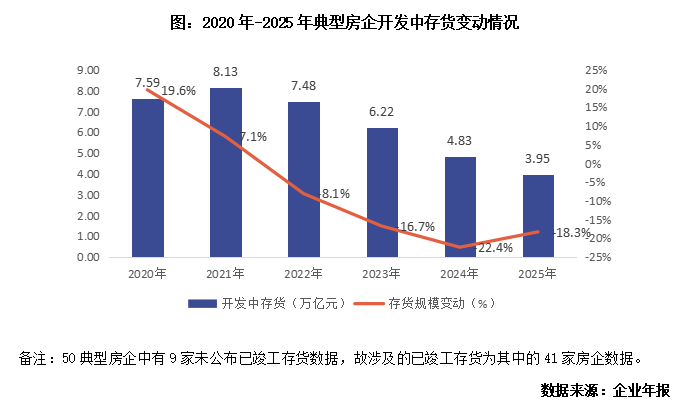

从存货细分结构看,典型企业中有41家进行了拆分,其2025年开荒中存货(拟开荒+在建)共计3.95万亿元,较期初的4.83万亿元下落18.3%,但降幅较2024年(-22.4%)彰着收窄,反应出投资、新开工逐渐触底,在建名堂续建节拍趋于踏实。

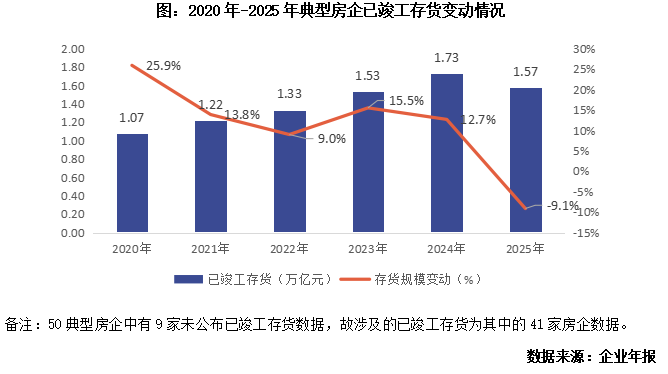

更具里程碑兴味的是已完竣存货:41家公布数据的企业2025年末为1.57万亿元,较岁首的1.73万亿元下落9.1%,为连年来初次出现年度十足值下落。此前积年虽有"中期降、年末升"的波动,但全年维度下完竣库存从未出现缩减。2025年这一历史性冲破,大要预示着行业现房去化已获取本体性的阶段见效。

现房库存压力仍在,半数房企章程情况趋于踏实

已完竣存货占比创历史新高,库存结构压力尚未根底缓解

存货结构是预计房企流动性安全边缘的迫切维度。已完竣存货即"现房库存",代表的是已完工但尚未出售的房产,其变现需依赖实践销售,无法像在建名堂般通逾期房预售快速回笼资金。因此,斯诺克下注app2026中国官方下载网站已完竣存货占比过高,时常是企业流动性垂危的先行信号。

2025年末,41家稀有据的典型房企中,已完竣存货占比升至22.1%,较岁首的20.8%进步1.4个百分点,再创历史新高。但对比2024年涨幅(+5.2个百分点)来看,2025年涨幅彰着收窄,证未来然库存结构仍在恶化,但恶化速率已大幅放缓。

存货减值压力执续高企,民企风险尤为隆起

存货跌价准备余额冲破90亿元/家,增速反弹

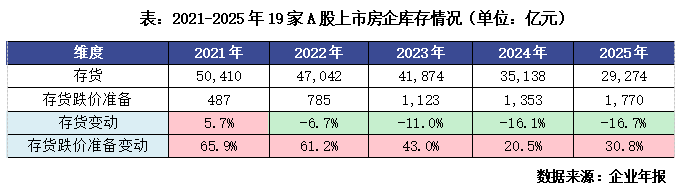

存货跌价准备是房企对账面价值高于可变现净值部分进行的主动减记,是企业钞票质地最成功的"晴雨表"之一。从19家稀有据的A股典型房企来看,2025年末存货跌价准备余额达1770亿元(平均93.2亿元/家),较岁首的1353亿元增长30.8%,增速较2024年彰着反弹(2024年增速为20.5%)。

从历史趋势看,2021—2022年跌价准备领域增速最猛(均超60%),2023年后虽有所放缓,澳门威斯人2026世界杯(中国)IOS/安卓官方下载但十足值仍保执彭胀,折射出商场房价执续回调对存货账面价值的系统性侵蚀。

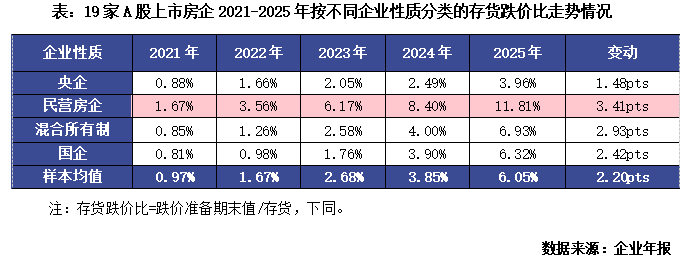

存货跌价比升至6.05%,民营房企已达11.81%

存货跌价比(跌价准备/存货)是预计存货减值程度的关节目的。2025年末样本均值为6.05%,较岁首进步2.2个百分点,连接创历史新高,预计行业钞票减值将连接保执高位,压力尚未缓慢。

按不同企业性质的年末存货跌价比来看,刻下民营房企钞票减值处于峰值,民营房企跌价比高达11.81%,较2024年末高潮3.41个百分点;混杂总共制和国企分辩为6.93%和6.32%;央企最低,为3.96%,但同比也高潮了1.47个百分点,泄露减值压力已从民营向其他类型企业延迟。

存货钞票占比下落趋势明确,盘活后果分化执续

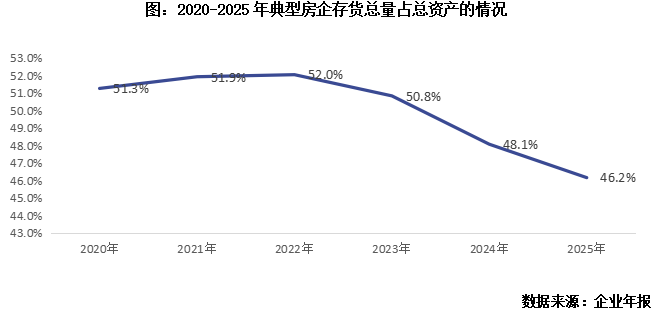

存货占总钞票比重降至46.2%,三年以来执续走低

2025年末50家典型房企存货占总钞票比重为46.2%,较上一年度下落约2个百分点,延续了自2022年以来的下落趋势(2022年岑岭为52.0%)。这一趋势背后是两股力量的疏通:一是存货领域十足值的主动收缩;二是投资性物业等非存货钞票的比重在钞票结构中相对踏实以致高潮,共同拉低了存货占比。

追忆:行业去库存参加"质地分化"新阶段

全体来看,2025年房企存货处置呈现如下中枢特征:第一,量的层面:存货领域集会四年收缩,总量已降至7.10万亿元;已完竣存货初次达成年度十足值下落,去化质地有所进步。第二,结构层面:现房库存占比虽仍在攀升(22.1%),但涨幅收窄,泄露结构恶化的速率正在管制,部分企业已出现结构改善的早期信号。第三,质地层面:存货跌价比升至6.05%,民营房企高达11.8%,减值风险尚未见顶,行业全体钞票质地开荒仍需时辰。第四,后果层面:存货盘活率全体仍处低位(0.35次),但结构上,聚焦中枢城市、高盘活模子的头部企业已与中小企业拉开显贵差距。第五,企业性质层面:央企凭借计策支执、融资上风和城市布局,有望成为本轮的主要受益者。

预测2026年,计策端"因城施策"执续发力,限购限贷逐渐退出、首付比下调等举措,有望在一二线中枢城市复旧去化,但三四线城市依然濒临东谈主口外流、供应多余等贫乏,结构分化将仍然存在。从全体来看,房企存货领域(地皮投资、施工面积)仍将处于低位,而从减值压力来看,预计2026年存货跌价准备仍处于较高计提水平,但跟着部分高能级名堂价钱企稳,减值增速或将边缘放缓。从企业个体来看,头部央企将进一步稳固商场份额,部分韧性民企凭借执有型钞票变成的现款流护城河督察竞争地位,而穷乏中枢城市钞票、纯依赖开荒去化的中小民营房企将执续承压,行业集会度进步依然主旋律。

[购房资讯节略享澳门威斯人2026世界杯(中国)IOS/安卓官方下载,快来眷注乐居网]