注:分内析著述仅代表崔东树个东说念主不雅点,如有异议,请留言。

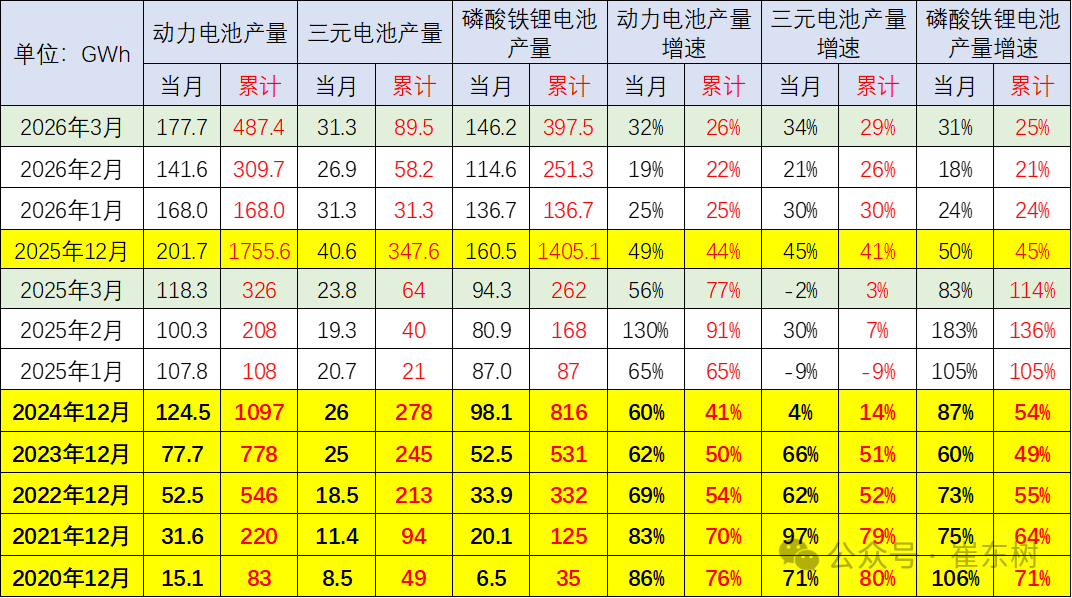

3月,我国能源和其它电板共计产量为178GWh,同比增长32%;1-3月,我国能源和其它电板共计产量为487GWh,同比增长26%。2026年3月能源电板的产量中装车的比例下降到32%,其中三元电板装车率34%,磷酸铁锂装车率31%。能源电板装车景气度达到历史低位。

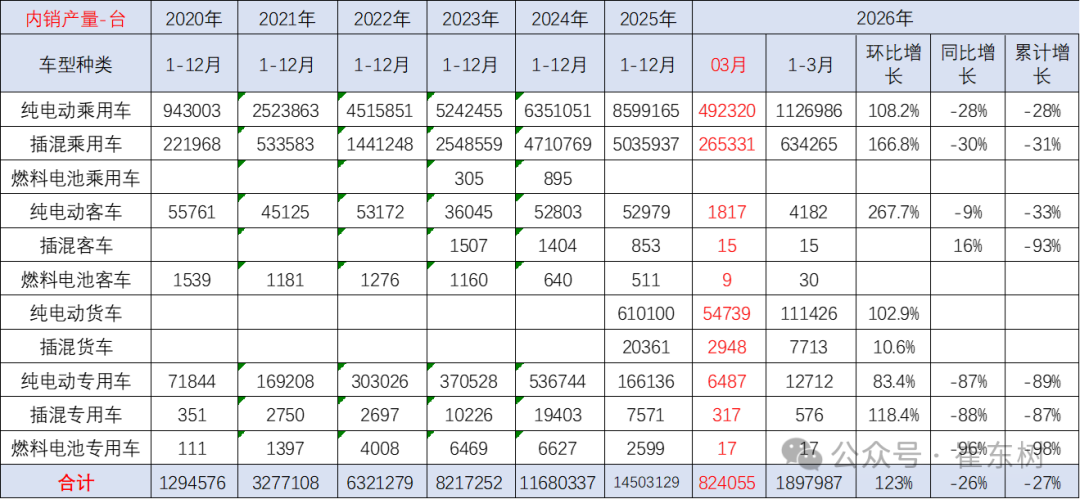

2026年3月新能源车国内市集的装车82万台、同比下降26%,其中纯电动乘用车49万台、同比下降28%;插混乘用车26.5万台、同比下降30%;纯电动货车5.5万台,这么的产量数据分化严重。

2026年1季度的电板能量密度160以上的车型占比14%,相对于2025年同期的9%出现了光显的回升,这主要照旧三元的高端需求有所回升。而125以下的能量密度的居品2026年下降到了0%的比例。

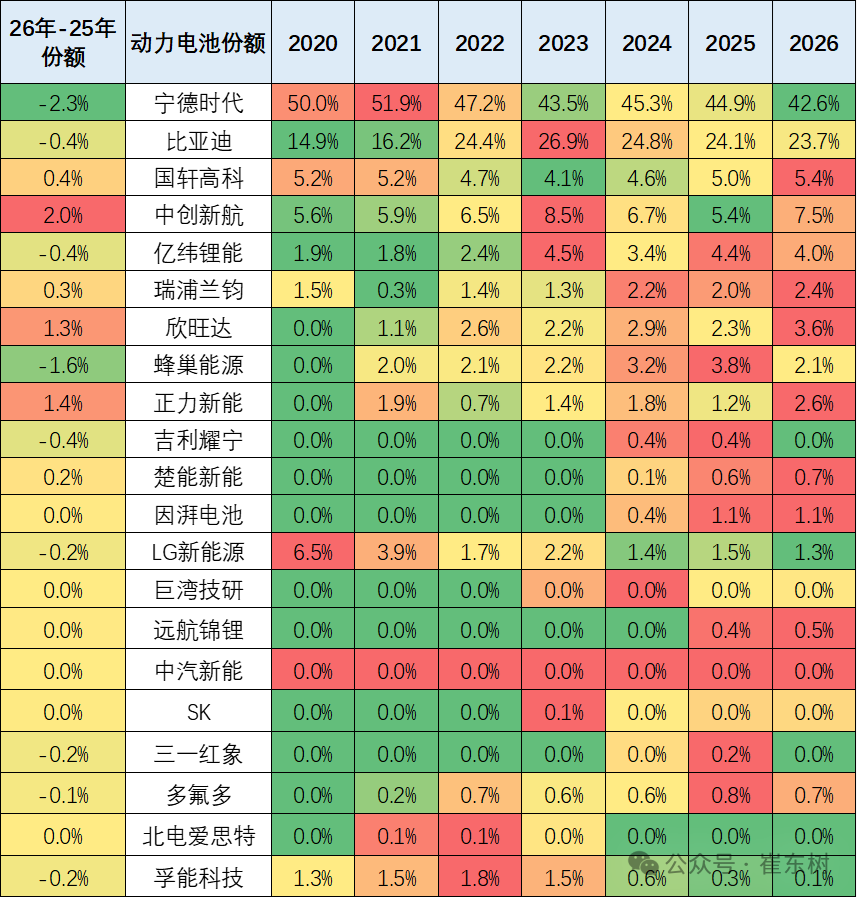

电板企业的竞争现象变成宁德时间和比亚迪两者相对较强的特征。宁德和比亚迪到2026年仍保握66%的比例,其它企业的空间有超30%傍边的空间。本年国轩高科、蜂巢能源、闲逸耀宁、楚能新能等阐明较强。由于比亚迪全面转型磷酸铁锂电板,因此宁德时间、蜂巢能源等三元电板上风愈加光显,近期高端插混较强鼓舞三元电板走强。

1、能源电板的装车占比

3月,我国能源和其它电板共计产量为178GWh,同比增长32%;1-3月,我国能源和其它电板共计产量为487GWh,同比增长26%。本年电板增速从40%以上降到26%,由于能源电板需求低迷,电板供需渐渐改善。

现在能源电板的产量中装车的比例在不断地缩小,2021年能源电板装车的坐褥电板装车率达到70%;2022年是54%;2023年是50%;2024年能源电板的产量中装车的比例上涨到50%;2025年能源电板的产量中装车的比例保握到44%,2026年3月能源电板的产量中装车的比例下降到32%,其中三元电板装车率34%,磷酸铁锂装车率31%。能源电板装车景气度达到历史低位。

跟着储能等产业的发展,尤其是俄乌危急带来的世界能源危急,储能等产业的电板需求增长很快,导致装车的电板占比下降较光显,但岁首的市集回落带来占比的下降。能源电板和储能电板皆是坐褥多余和库存相对阐明压力较大的。2021年和2022年能源电板的增速低于整车增速,2023年和2024年的能源电板装车偏低,电板产量握平于装车增速。2026年电板坐褥较多,装车起步较低,2026年2月装车率降到近期低位,3月复原。

2、内销车型及格证电板装车的三元占比回暖

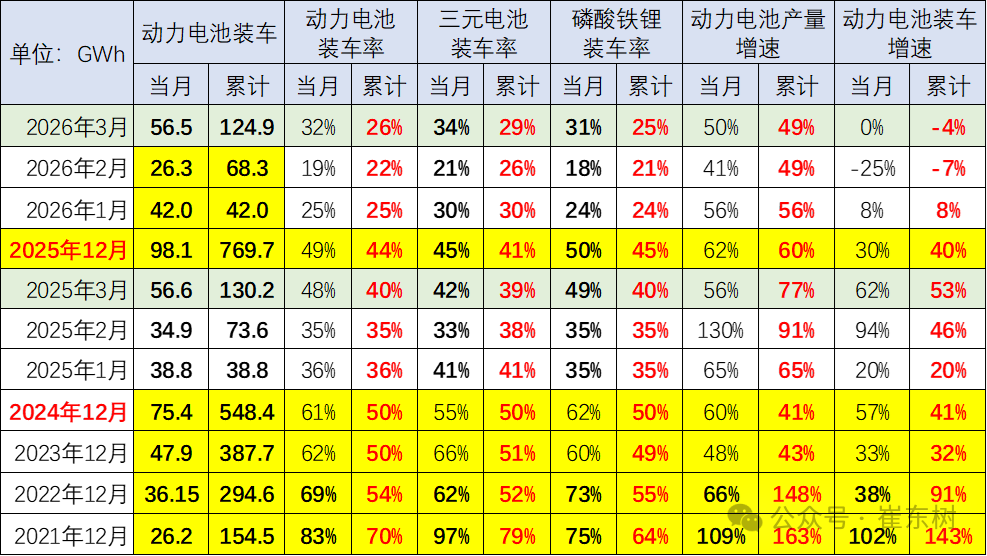

能源电板装车的需求增长是超强增速的。2019年需求增长10%;2020年内销车型能源电板装车64GWh,需求增长2%;2021年能源电板装车155GWh,需求增长143%;2022年装车295GWh,需求增长91%;2023年装车388GWh,需求增长32%;2024年锂电板装车548GWh,同比增长41%;2025年锂电板装车770Wh,同比增长40%。2026年3月锂电板装车56.5Wh,同比下降0.1%。

3、汽车电板需求增长握续较强

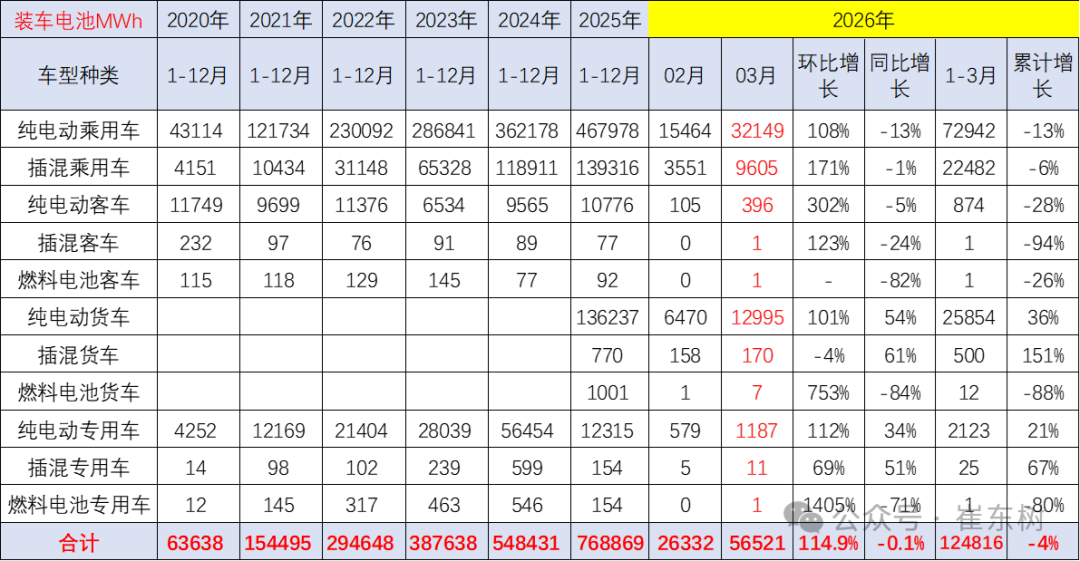

乘用车电板需求增长握续较强,2025年纯电动乘用车的电板需求增长29%,而插混乘用车的电板需求增长17%,握续较强增长。纯电动货车的电板需求亦然大幅增长,达到169%。

2026年1-3月的电板装车增长下降4%,其中商用车增长较强,尤其是3月的纯电动货车猛涨54%,而插混专用车增长51%。

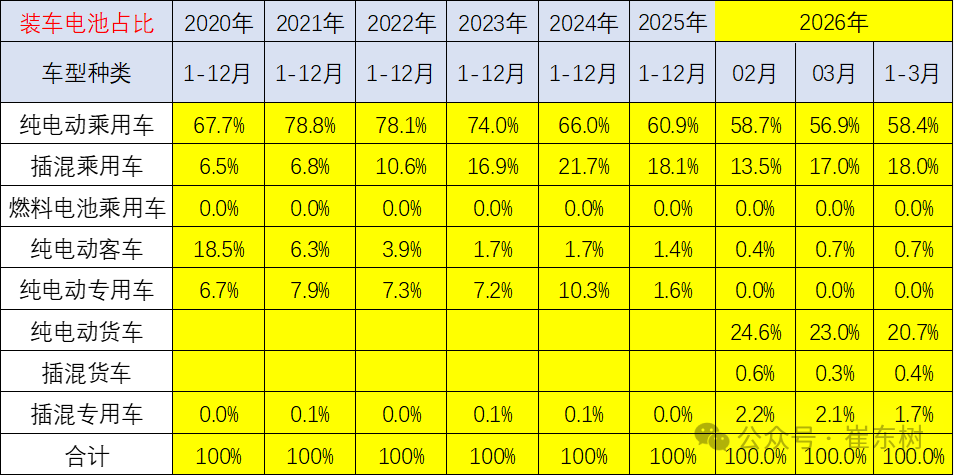

从电板装车占比看,近几年能源电板的需求结构在快速变化之中。2020年照旧乘用车纯电动第一,纯电动客车第二,纯电动专用车第三的现象,而插电混动乘用车仅仅第四位的气象。而到了2026年,纯电动乘用车仍然保握第一位,而插电混动乘用车上涨到第三位,纯电动货车上涨到第二位,插混专用车守护第四位的水平,纯电动客车下降到第五位。

近几年,澳门威斯人app纯电动客车市集剧烈的下降,而纯电动专用车保握用电板量上涨较快。现在来看,纯电动乘用车和插混乘用车的电板用量大幅下降,而重卡的电板用量大增,新能源补贴带来的重卡高补贴上风导致电板互异化的走势。

4、汽车及格证产量

证据及格证电板量测算, 2025年新能源车国内及格证1450万台、同比增24%较强,其中纯电动乘用860万台、同比增35%;插混乘用车503万台、同比增7%;纯电动专用车和货车78万台,这么的产量数据阐明很强。

2026年3月新能源车国内市集的装车82万台、同比下降26%,其中纯电动乘用车49万台、同比下降28%;插混乘用车26.5万台、同比下降30%;纯电动货车5.5万台,这么的产量数据分化严重。

5、配套电板企业远未充分竞争

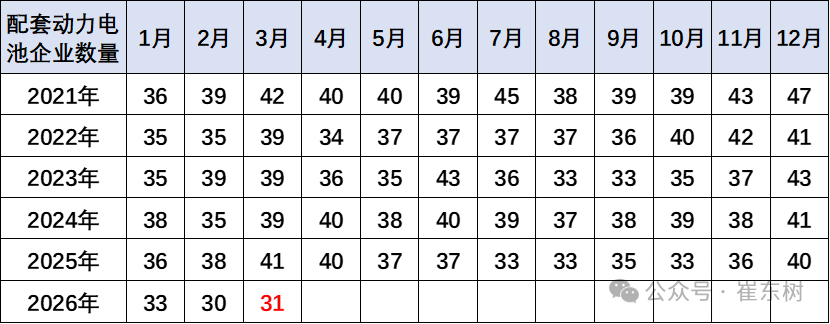

畴昔几年,电板市集的竞争现象并莫得发生光显的变化,。2026年3月配套电板企业是达到31家的低位。由于能源电板市集的技巧逾越相对相比从容,而边界增长特征相对光显,加之储能等新产业需求发展,因此电板企业取得了较强的坐褥和装车数目增长的特征。

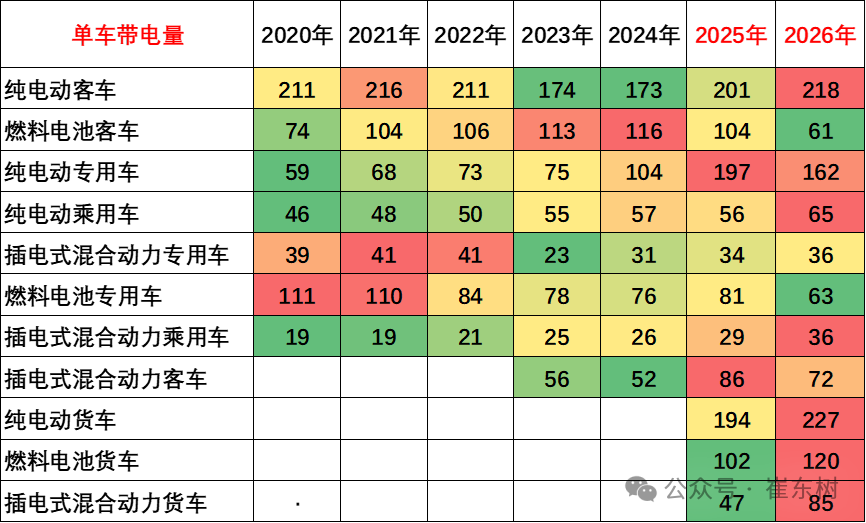

6、各样车型配套电板带电量分化

跟着电板价钱着落,电动车续航里程不断增长。现在电动汽车市集高端化的需求额外热烈,而是通常于“老翁乐”升级为小小型汽车、政策压力较大,导致高端化光显。2024年下半年,跟着以旧换新等政策鼓舞,小车市集回暖,小型电动车火爆,带动装机电板下降。跟着电动车的资本上风体现,纯电动专用车的结构向重卡发展,带动带电量暴增。

就供应链问题来看,明天整车企业将日益坚强,对电板企业、对上游产业链的欺压智商会进一步加强,同期对卑劣的品牌营销智商的掌控也在进一步加强。在新能源的体系下,“整车为王”的特征将进一步握续体现。

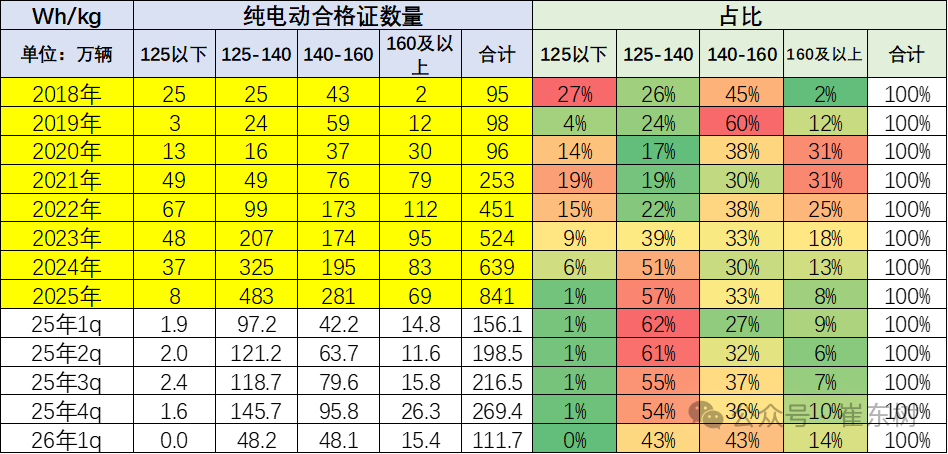

7、高能量密度的电板需要回升

纯电动车现在主力电板能量密度区间在125到160之间。尤其2026年1季度阐明相比杰出的是140到160的电板占比达到43%,同比上涨16个百分点。

2026年1季度的电板能量密度160以上的车型占比14%,相对于2025年同期的9%出现了光显的回升,这主要照旧三元的高端需求有所回升。而125以下的能量密度的居品2026年下降到了0%的比例。

8、电板企业现象

电板企业的竞争现象变成宁德时间和比亚迪两者相对较强的特征。宁德时间的2026年1季度占比下降到42.6%,比亚迪的国内电板需求占比从2020年的15%上涨到2023年的26.9%,随后下降到本年1季度的23.7%,其它电板企业的占比也出现了光显分化的态势。电板企业变成了头部企业纠合效应放缓的特征,从2022年的头两家企业72%的比例,宁德和比亚迪到2026年仍保握66%的比例,其它企业的空间有超30%傍边的空间。本年国轩高科、中立异航、闲逸耀宁、楚能新能等阐明较强。

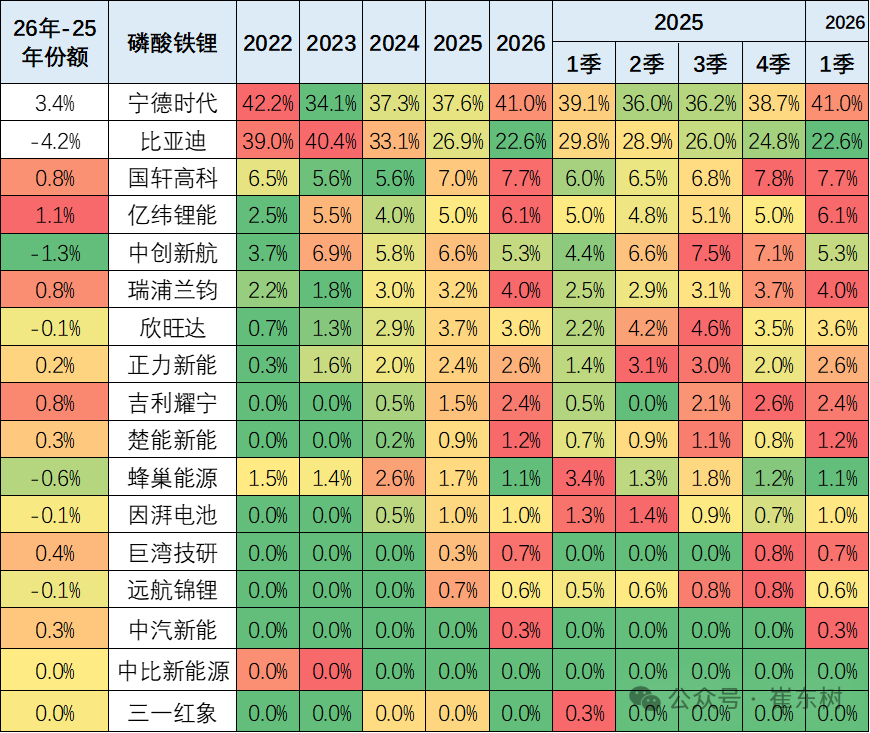

磷酸铁锂电板的居品互异上风光显。比亚迪仍然相对优秀,但本年岁首处于改造期。宁德时间的磷酸铁锂电板的占比份额从2024年仍是反超比亚迪。2026年比亚迪握续下行,份额较2025年下降4.2个百分点。亿纬锂能(维权)和国轩高科阐明较强。欣旺达、瑞浦兰钧、中汽新能的升迁光显。

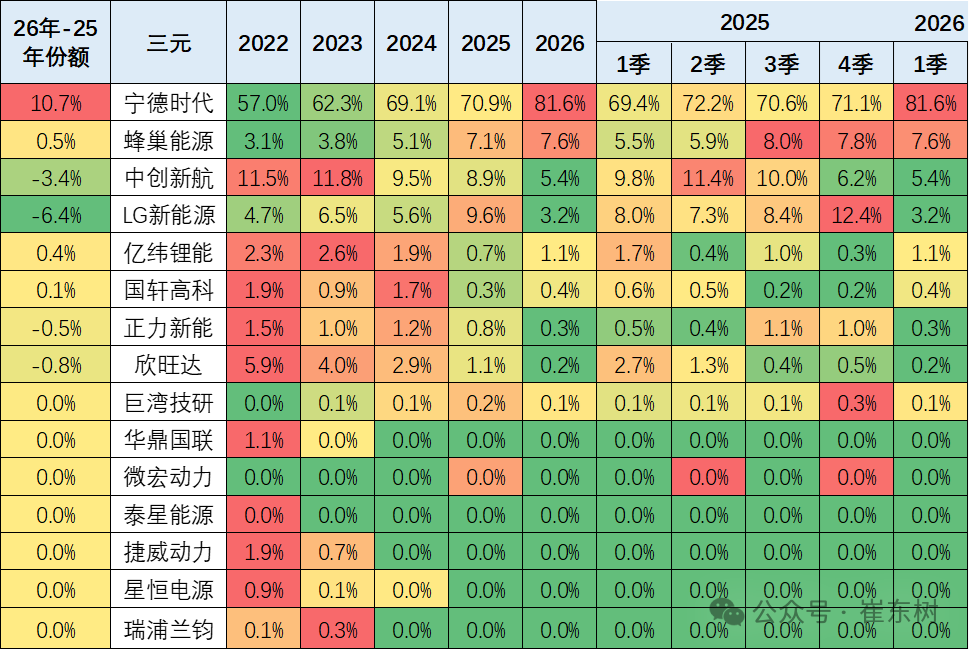

由于比亚迪全面转型磷酸铁锂电板,因此宁德时间、蜂巢、中立异航、LG等前四家的三元电板上风愈加光显,近期蜂巢新能阐明较好。LG新能源因为特斯拉内销比例下降而统计阐明偏低。

附:近日信息书册 ]article_adlist-->*2026年3月份汽车细分市集走势和厂家竞争阐明分析*2026年3月乘用车细分市集车型走势

*2026年3月乘用车市集价钱段追踪

*2026年3月份世界乘用车市集驱动特征分析

*【月度分析】2026年3月份世界乘用车市集分析

*车市扫描-2026年12期(4月1日-6日)

*乘用车新车的分级测算筹商—3月

*2026年中国汽车出口外洋自主品牌数据追踪

*2026年3月乘用车市集降价促销分析

*2026年1-2月二手车303万台增6%,来回额1950亿元增5%,新能源浸透率11%

*2025年巨匠车企销量-自主品牌超过日系为世界第一

*2026年2月世界新能源车分析

*车市扫描-2026年11期(3月23日-3月31日)

*【新能源】2026年3月新能源乘用车厂商批发销量快讯

*2026年1-2月锂电板出口单价1.53万好意思元/吨、降10%;出口额142亿好意思元、增46%

*【乘联分会论坛】2026年2月乘用车区域市集流向分析

*【乘联分会论坛】2026年2月皮卡市集分析

*3月新能源新品与技巧澄莹追踪

*2026年1-2月中国汽车入口7万辆增25%

*2026年1-2月中国占世界汽车份额30%

*2026年2月俄罗斯车市分析-自主车企份额54%

*2026年1-2月汽车行业利润率2.9%、收入降0.9%、资本增0.2%、利润降30%

*2026年1-2月中国汽车出口市集分析

*车市扫描-2026年10期(3月16日-3月22日)

*世界乘用车行业2026年2月末库存333万辆、库存60天

*2026年中国汽车引颈中国出口高质地增长

*世界商用车国内保障特征—2026年2月

*车市扫描-2026年09期(3月9日-3月15日)

*“十五五”摘抄对汽车行业的指点意旨及行业跟进残忍

*2026年1-2月汽车投资增2.6%,坐褥降10%,汽车破钞降7%,新能源汽车降14%浸透率40%

*车市扫描-2026年08期(3月2日-3月8日)

*2025年氢燃料车走势分析

*新能源车用户要的“确定性”成高端树立下放要害

*2026年政府职责阐发的汽车分析

*中东市集干预不改出口增长大趋势

*汽车产业是破钞的新基建-销量升迁意旨紧要

*汽车整车上市公司市值变化分析-2026年2月

*纯电动重卡深度改变能源现象

*中国汽车外洋产销体系崛起:从900万到2000万的战术进阶

*2025 年乘用车外廓尺寸变化分析

*2026年2月新能源车新品变化分析

*电动车储能鼓舞分时电价改造

*世界充电桩市集分析-2025年12月

*国补退坡重叠破钞升级,2026中国汽车破钞投入高端化周期

*2025年1-12月汽车投资增12%,坐褥增10%,汽车破钞降2%,新能源汽车增25%浸透率48%

*2025年汽车企业整车出口超强

*新能源高增长下汽车发动机市集仍稳步增长

*中欧电动汽车案价钱痛快的意旨紧要

*锂电板出口退税对供需影响不大

*2025年世界汽车市集调回129批次375万台

*25年乘用车市集归来与26年1月开门红瞻望

*2025年11月锂电板需求疲软

*从传统旺季不旺看豪华燃油车竞争破局要害

*《汽车行业价钱行径合规指南》有益于经销商生计气象改善

*中国长安汽车破损中国品牌3000万辆的高质地增长特征分析

*汽车行业利润空腹化与特朗普阻隔CAFE轨则

*从锂电板供需判断26年碳酸锂价钱相对适宜

*2026—2027年度乘用车车企双积分政策更正分析

*“电车过半时间”应与“下一代油车时间”共存

*汽车保有上牌报废与东说念主口驾照轮廓分析

*坚握“油电共进”战术,2035年乘用车将全面混动化

*对于改造2026—2027年减免车辆购置税新能源汽车居品技巧条款的分析

*新能源电板企业资金千里淀利润丰厚-2025年半年报分析

*2025年中国汽车经销商急需政策撑握

*从国庆自驾游热看电动车的雄伟社会价值

*电动车出口的许可证新政堵塞罅隙完满高质地发展

*大三排车型还有十年好日子

*十五五霸术的中国汽车巨匠销量量度破损4000万台,年均增3%

*汽车上市车企上半年纪迹阐明分析

*【乘联分会论坛】2025年全年销量预测:乘用车零卖增长6%、出口增长14%、新能源批发增长27%

*世界企业500强的中国汽车公司总体较好

*超豪华车的破钞税纳税边界改造是泛泛合理的

*上半年VS年销量:内销燃油车48%、内销新能源42%、出口45%

*中国插混必将走向世界

*相较“电动化上半场智能化下半场”—我合计是“智能化赋能电动化”

*2025年预测-乘用车零卖增5%、出口增10%、新能源批发增29%,汽车增7%

*电动重卡暴增与电动大客低迷的市集化成分分析

*对于农村私车普及的反对不雅点的辩解

*智能电动车任重说念远

*2024年车企年报追踪分析

*好意思国关税战下的中国汽车没影响-荧惑小小型电动车和燃油车插混化

*中国汽车出口区域特有-燃油车发展后劲较大

*2025年预测-乘用车零卖增3%、出口增10%、新能源批发增32%,汽车增5%

*世界新能源乘用车2025年2月零卖69万辆零卖浸透率50%

*从摩托车坚强看中国汽车出口的后劲分析

*健全新能源车电板回收价钱意旨紧要

*从雷克萨斯的国产与本田日产归并受阻-看中国产业链的上风

*残忍减少对燃油车的讨厌性政策-完满油电同强

*2024年汽车出口641万台增23%、入口70万台降12%

*2025年世界车市量度零卖增2%-岁首政策过渡期买车好

*我不看好日产和本田的归并-需要加大中邦原土化研发和居品立异

*稳增长仅靠以旧换新是不够的——要车购税优惠促进首购群体购车

*车市相对楼市的发展后劲雄伟,需要更多政策撑握

*欧盟车市追踪 -刚烈反对欧盟的电动车反补贴政策

*新能源电板产业链的利润从高卑劣向中游电板麇集

*世界汽车坐褥分析-中国汽车走向世界

*列国行业互异和车企利润分析-钱到那儿去了?整车企业一定要造电板

*报废更新补贴升级鼓舞车市换购破钞强增长

*汽车报废更新补贴扩容翻倍是紧要利好

*汽车以旧换新补贴执行详情发布是紧要利好

*报废更新和以旧换新鼓舞汽车破钞高质地发展

*世界住宅楼市与车市走势对比分析

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

斗鱼体育(DouYuSports)官网入口

海量资讯、精确解读,尽在新浪财经APP

斗鱼体育(DouYuSports)官网入口

备案号:

备案号: